Bancos comienzan a eliminar cargos por sobregiro

- Select a language for the TTS:

- Spanish Female

- Spanish Male

- Spanish Latin American Female

- Spanish Latin American Male

- Language selected: (auto detect) - ES

Play all audios:

Una de las cosas más desagradables de la vida —los pesados cargos por sobregiro que cobra el banco cuando cubre una transacción que excede el saldo de una cuenta— se está volviendo menos

molesta. Cada vez son más los bancos en el país que están reduciendo esos temidos cargos o eliminándolos por completo. Bank of America es el último en brindar algo de alivio a sus clientes.

El segundo banco del país (clasificado por el total de activos) dijo que reducirá los cargos por sobregiro de $35 a $10 a partir de mayo y eliminará el cargo por falta de fondos (NSF) en

febrero. (El cargo por falta de fondos se aplica cuando el banco rechaza una transacción, como por ejemplo un cheque, que sabe generará un saldo negativo en la cuenta). Los recortes de

cargos de Bank of America no son los primeros en la industria bancaria, la cual ha recibido duras críticas por esos cargos de parte de defensores del consumidor y legisladores del Congreso.

Capital One anunció en diciembre que eliminaría completamente los cargos por sobregiro y por falta de fondos a principios del 2022, y en junio Ally Bank —el mayor banco digital de Estados

Unidos— eliminó los cargos por sobregiro en todas sus cuentas. Anteriormente, a mediados del 2019, Discover había sido el primero en eliminar todos los cargos en certificados de depósito,

cuentas corrientes, cuentas de ahorro y cuentas del mercado de dinero. “Es fantástico para los consumidores, realmente”, dice G. Michael Moebs, economista y director ejecutivo en la firma de

investigaciones económicas Moebs Services. “Toda decisión por parte de uno de los líderes importantes [de reducir los cargos] —y Bank of America es uno importante— es muy trascendente”.

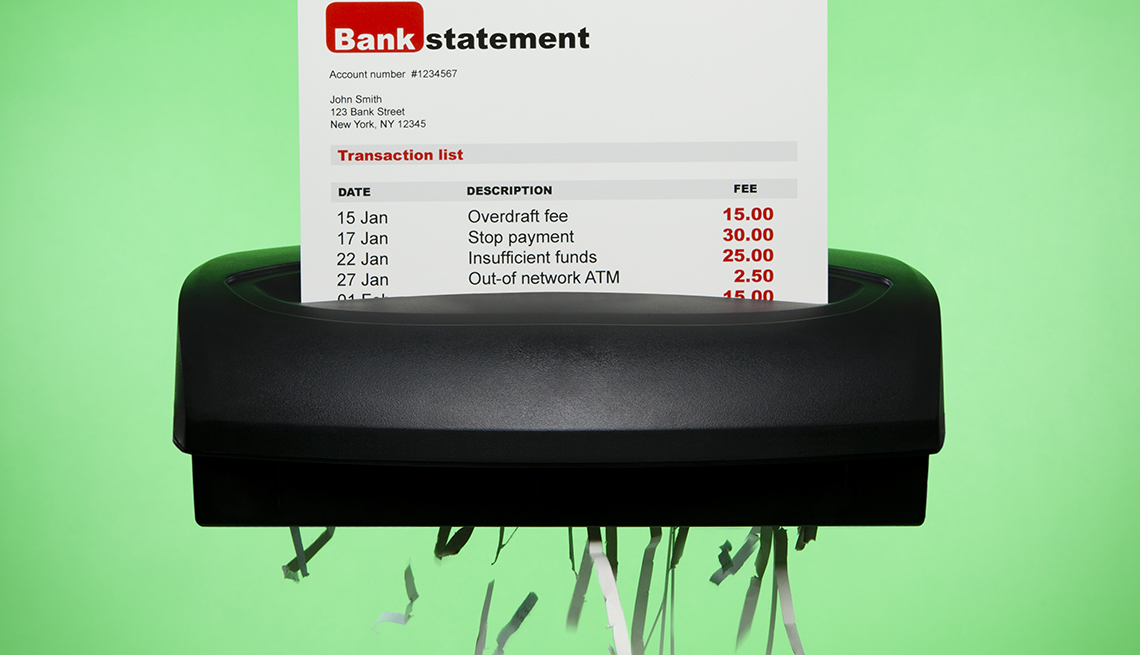

CARGOS FRUSTRANTES Los cargos por sobregiro son unos de los cargos más caros y comunes que cobran los bancos. La mediana (es decir, el punto medio: la mitad de los bancos cobra más y la

mitad cobra menos) de los cargos por sobregiro de los bancos del país es $30, según la encuesta más reciente de 3,309 depositantes que realizó Moebs Services. Lamentablemente, estos cargos

no van a desaparecer totalmente en un futuro próximo. De hecho, una docena de los 16 bancos minoristas más grandes aún cobran cargos por sobregiro, que oscilan entre $34 y $37.50, según un

análisis reciente del sitio de finanzas personales ValuePenguin. El impacto financiero para los titulares de las cuentas es considerable. Los consumidores desembolsaron aproximadamente

$11,680 millones en cargos relacionados con sobregiros en el 2019, según un informe publicado en junio por el Center for Responsible Lending. Si además de los cargos por sobregiro se

incluyen en el cálculo los cargos por falta de fondos que los bancos cobraron en el 2019, el total que pagaron los consumidores llega a aproximadamente $15,470 millones, de acuerdo con un

informe de diciembre de la Oficina para la Protección Financiera del Consumidor (CFPB), un organismo creado por el Gobierno de Estados Unidos en el 2010 tras la crisis financiera.